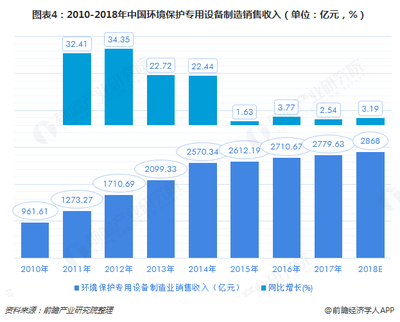

2018中国环保设备市场现状及2020年发展趋势前瞻

随着中国生态文明建设的深入推进和污染防治攻坚战的全面打响,环境保护专用设备制造业迎来了前所未有的发展机遇。2018年,中国环保设备市场在政策驱动、需求升级和技术创新的多重作用下,展现出蓬勃生机与巨大潜力,行业规模持续扩大,产业结构不断优化。市场普遍预测,到2020年,中国环保设备产业产值有望突破10000亿元大关,标志着行业进入一个全新的发展阶段。

一、 2018年市场现状:政策驱动与需求释放并举

- 政策环境持续利好:2018年是《大气污染防治行动计划》(“大气十条”)第一阶段收官之年,也是《水污染防治行动计划》(“水十条”)、《土壤污染防治行动计划》(“土十条”)深入实施的关键年份。国家层面相继出台多项政策法规,对工业污染源治理、城镇污水和垃圾处理、黑臭水体整治、土壤修复等领域提出了明确要求和严格标准,直接催生了庞大的环保设备采购与更新需求。

- 市场需求结构升级:市场需求从单一的末端治理设备,向涵盖监测检测、过程控制、末端治理、资源化利用的全产业链设备拓展。特别是大气治理领域,随着超低排放改造从电力行业向钢铁、水泥、焦化等非电行业扩展,对高效除尘、脱硫、脱硝设备的需求旺盛。水处理领域,提标改造和农村污水治理市场打开,带动了膜组件、一体化处理设备、智能水务系统等需求增长。固体废物处理领域,垃圾分类的推行和“无废城市”建设试点,推动了垃圾焚烧、餐厨垃圾处理、危险废物处置等设备市场的发展。

- 产业集中度逐步提升:行业竞争加剧,拥有核心技术、资金实力和品牌优势的龙头企业通过兼并重组、技术创新,市场份额不断扩大。中小企业则向“专精特新”方向发展,在细分领域形成特色优势。产业区域集群效应明显,长三角、珠三角、京津冀等地区形成了较为完整的环保设备产业链。

- 技术创新成为核心动力:物联网、大数据、人工智能等新一代信息技术与环保设备加速融合,智能化、模块化、高效节能成为产品发展方向。远程监控、故障预警、精准控制等智能化功能日益普及,提升了设备的运行效率和可靠性。

二、 发展趋势分析:迈向万亿产值的新征程

- 市场规模预测:到2020年产值达10000亿元。这一预测基于几个关键支撑因素:“十三五”环境保护规划的各项硬性指标进入考核期,地方政府和企业治污压力巨大,设备投资是完成指标的直接手段。环保督察常态化、严格化,倒逼污染企业加大环保投入。再次,环保投资主体日益多元化,PPP模式、绿色金融等为项目落地提供了资金保障。随着“一带一路”倡议的推进,中国环保设备“走出去”步伐加快,开拓了新的市场空间。

- 技术发展趋势:

- 智能化与信息化深度融合:环保设备将不再是孤立的单元,而是融入智慧环保体系的感知终端和执行终端,实现数据采集、分析、决策和控制的闭环。

- 高效节能与资源回收并重:在满足排放标准的降低设备能耗、回收有价值资源(如废水中的重金属、有机溶剂,废气中的热能等)将成为设备设计的重要考量。

- 模块化与标准化设计:为适应不同规模、不同场景的治理需求,模块化设计能够实现快速部署和灵活配置,降低成本,提高普适性。

- 新材料与新工艺应用:耐腐蚀、耐高温、抗老化的新材料,以及3D打印等新工艺,将提升设备性能和使用寿命。

- 市场热点领域:

- 非电行业大气治理:钢铁、水泥、玻璃、陶瓷等行业的超低排放改造将是未来两年最大的市场增量之一。

- 农村环境综合治理:农村生活污水和垃圾处理设备市场空间巨大,适合农村特点的小型化、低成本、易维护设备需求迫切。

- 土壤及地下水修复:随着调查评估的深入和修复试点项目的展开,相关专业设备(如原位热脱附、土壤淋洗、地下水处理设备)市场将启动。

- 环境监测设备:网格化监测、在线监测、溯源分析等要求推动监测设备向更精密、更快速、更联网的方向发展。

- 固体废物资源化:尤其是建筑垃圾、大宗工业固废的资源化利用设备,符合循环经济理念,前景广阔。

- 面临的挑战:尽管前景乐观,行业仍面临核心技术(如高端膜材料、精密传感器、高效催化剂等)对外依存度较高、低价恶性竞争扰乱市场秩序、部分设备运行效果不稳定、售后运维服务能力不足等挑战。

结论:2018年的中国环保设备市场,在严峻的环保形势和坚定的政策决心下,夯实了快速发展的基础。展望2020年,迈向万亿产值的道路上,行业将更加注重技术创新驱动与市场需求导向的结合。只有那些能够提供高效、智能、可靠的整体解决方案和设备产品的企业,才能在激烈的市场竞争中脱颖而出,助力打赢污染防治攻坚战,并为全球环境治理贡献中国技术与中国方案。

如若转载,请注明出处:http://www.jlgl66.com/product/49.html

更新时间:2026-06-19 02:57:53